税務上有利な「青色申告」は申請が必要です

NPO法人を設立して「税法で定められている収益事業」を始めると、その売上にともなう収益に対してさまざまな税金がかかってきます。このため税務署への税務申告が必要になります。

納税方法には、「青色申告制度」と「白色申告制度」の2つがあります。

青色申告制度とは、事業者(NPO法人)が自分で自主的に所得を計算して税金を納めることです。青色申告で所得を計算するためには、NPO法人の取引すべてを複式簿記と呼ばれる会計処理のルールに従って記帳しなければなりません。

個人事業主の場合は、- 青色申告・・・複式簿記で処理

- 白色申告・・・単式簿記(家計簿程度のものでOK)で処理

- 青色申告・・・複式簿記で処理

- 白色申告・・・複式簿記で処理

- どうせ複式簿記で経理をするなら、メリットの多い青色申告で

青色申告制度のメリットは数多くあるのですが、最大のメリットといえば、

- 欠損金が出た場合に、その後7年間にわたって繰り越し利益と相殺できる

たとえば、1期目が100万円の赤字で2期目が150万円の黒字だったとしましょう。設立してまもない会社というのは、初期投資が多く、1期目はなかなか黒字決算にならないものです。この場合、1期目は赤字なので納税の必要はありません。2期目はどうかというと、法人税等がかけられるのは黒字150万円に対してではなく、2期目の黒字額から1期目の赤字額を差し引いた50万円のみに対してなのです。

|

|

|

|

|

| 1年目 | 100万円の赤字 | 約7万円 (赤字でもかかる税金のみ) |

約7万円 (赤字でもかかる税金のみ) |

| 2年目 | 150万円の黒字 | 150万円の黒字に対して課税される。 納税額は約53万円 |

初年度と合わせると50万円の黒字なので 納税額は約22万円 |

| 白色申告との納税額の差 約31万円 | |||

青色申告制度の申請をしないと自動的に白色申告制度法人になります

青色申告制度は義務ではないので、税務署に対して申請しなければ自動的に白色申告制度となってしまいます。青色申告の申請は、税務署に備え付けられている「青色申告の承認申請書」に必要事項を記入して提出します。

提出期限は、

「収益事業を始めてから3か月を経過した日」

あるいは

「第1期目の事業年度の終了する日」

のどちらか早いほうの前日となっています。

書類を提出してから事業年度末までに、税務署から却下通知が来なければ、青色申告制度が認められたことになります。通常、却下されることはほとんどありません。少なくとも私は見たことがないです。

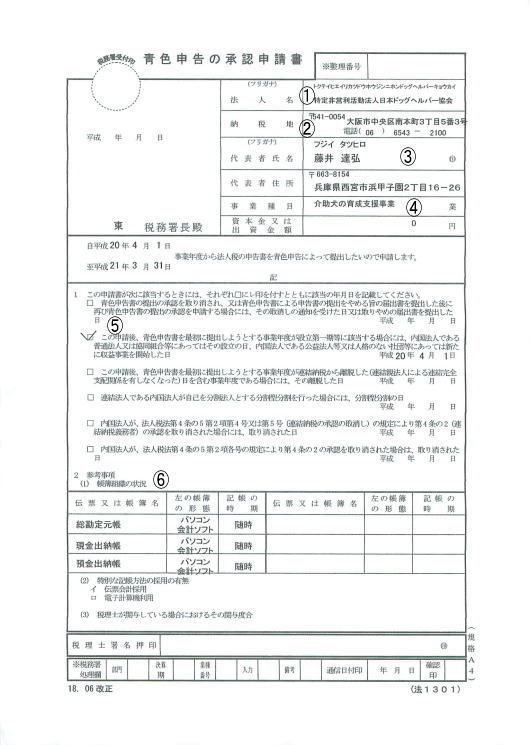

青色申告の承認申請書(見本)

- 法人名を登記簿謄本の記載どおりに記入します。

- 納税地を記載します。登記簿謄本に記載されている主たる事務所所在地ではありません。実際に事務所・店舗を構える住所となります。

- 代表者の氏名・住所を記入し、法人印(法人実印)を押印します。

- 定款に記載されている事業種目と資産の総額を記載します。

定款記載の目的が長い場合は、見本のように省略して記載しても構いません。 - 上から2段目をチェックして、登記簿謄本に記載された会社設立日を記入します。

-

会社に備え置く帳簿を記載します。

「現金出納帳」「預金出納帳」「総勘定元帳」「仕訳帳」「買掛帳」「売掛帳」・・・というように数多くの帳簿が存在しますが、

「現金出納帳」「預金出納帳」「総勘定元帳」

この3つが記載されていればOKです。

「実際は届け出た3つ以外の帳簿が存在していた」としても大きな問題はありません。帳簿の形態についてですが

パソコン会計ソフトを使用するならば「パソコン会計ソフト」

ルーズリーフ型の帳簿を使用するならば「ルーズリーフ」

ノート型の帳簿を使用するならば「ノート」

というように記載しておけばOKです。記帳の時期は「随時」と書いておけば問題ありません。

NPO法人設立後の届出もお任せ下さい

このページで説明しているように、NPO法人設立後も「税務署」「都道府県税事務所」「市町村役場」に届出が必要になります。うっかり届出を忘れていると税制上非常に有利な「青色申告の特典」が受けられなかったりする等金銭的な損失を発生させかねません。

弊社にてNPO法人設立の御依頼を承った方には、提携税理士と協力して上記税務の届出を別途料金となりますが代行させて頂いております。

「税務署」「都道府県税事務所」「市町村役場」の3つが1箇所に集まっているならば、移動時間も省けてそれほど手間ではないのですが、実際のところなかなか集まっておらず、「北に走り、南に走り、東に・・・」というように一日駆け回って提出することになる地域がほとんどです。

NPO法人設立後も皆様が「業務に集中」できるよう、届出関係はできる限りサポートさせて頂きます。

必見! NPO設立を専門家に依頼するメリットは?

・NPO設立費用・価格表

・NPO設立依頼はこちら

・NPO設立無料相談はこちら

・依頼に関するQ&A

・NPO法人用印鑑販売

・NPO法人17分野の活動

・NPO法人のメリット

・NPO法人のデメリット

・NPO法人設立で失敗しない為に

皆様からよくいただく質問をまとめました

・NPO法人で起業・独立する際のメリット・デメリット

・NPO法人の利用方法

・失敗しないNPO起業マニュアル

介護事業を始めたい方必見

ヘルパーステーション開業マニュアル公開中!

社長になりたい方必見!

行政書士法人甲子園法務総合事務所 代表

【藤井 達弘】

詳細プロフィールはこちら

日本実業出版社の「経営者会報」に4ページにわたり弊社が掲載されています。

女性起業家や起業家のたまごなど、頑張る女性を応援するマガジン『Born to win』に掲載されました。

マスコミ取材、講演・執筆のご依頼はこちらから